29.01.24

(mis à jour le 02.02.24)

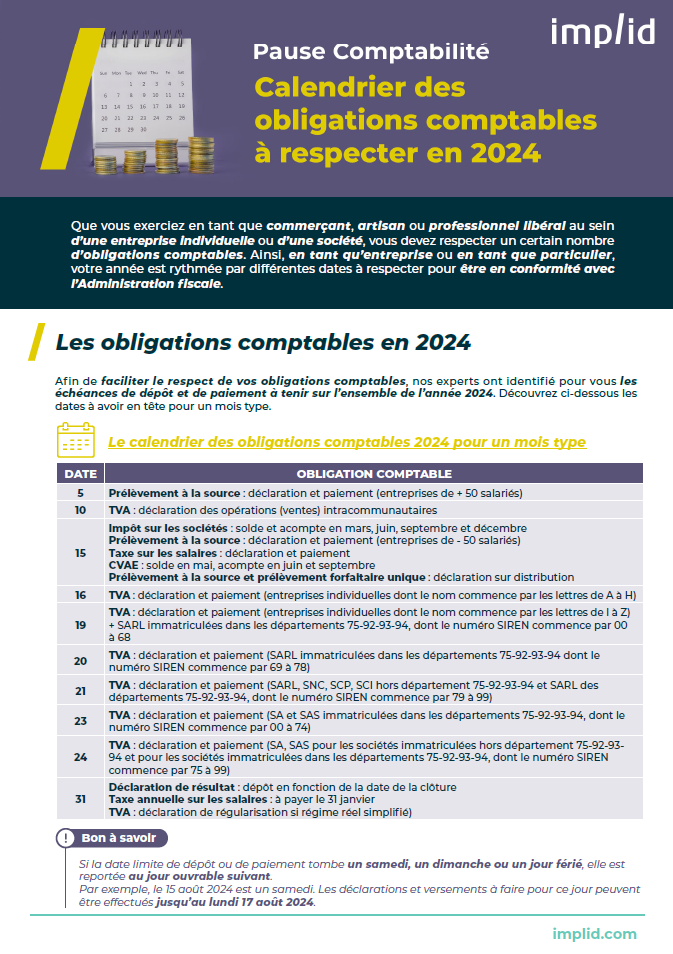

Que vous exerciez en tant que commerçant, artisan ou professionnel libéral au sein d’une entreprise individuelle ou d’une société, vous devez respecter un certain nombre d’obligations comptables. Ainsi, en tant qu’entreprise ou en tant que particulier, votre année est rythmée par différentes dates à respecter pour être en conformité avec l’Administration fiscale.

Nos experts-comptables vous présentent dans cet article le calendrier des obligations comptables à respecter en 2024 : TVA, déclaration de résultats, impôt sur les sociétés, prélèvement à la source, CVAE, TVS ou encore déclarations de revenus personnelles.

Les obligations comptables en 2024

Afin de faciliter le respect de vos obligations comptables, nos experts ont identifié pour vous les échéances de dépôt et de paiement à tenir sur l’ensemble de l’année 2024. Découvrez ci-dessous les dates à avoir en tête pour un mois type

| Date | Obligation comptable |

| 5 | Prélèvement à la source : déclaration et paiement (entreprises de + 50 salariés) |

| 10 | TVA : déclaration des opérations (ventes) intracommunautaires |

| 15 | Impôt sur les sociétés : solde et acompte en mars, juin, septembre et décembre Prélèvement à la source : déclaration et paiement (entreprises de - 50 salaries) Taxe sur les salaires : déclaration et paiement CVAE : solde en mai, acompte en juin et septembre Prélèvement à la source et prélèvement forfaitaire unique : déclaration sur distribution |

| 16 | TVA : déclaration et paiement (entreprises individuelles dont le nom commence par les lettres de A à H) |

| 19 | TVA : déclaration et paiement (entreprises individuelles dont le nom commence par les lettres de I à Z)+ SARL immatriculées dans les départements 75-92-93-94, dont le numéro SIREN commence par 00 à 68 |

| 20 | TVA : déclaration et paiement (SARL immatriculées dans les départements 75-92-93-94 dont le numéro SIREN commence par 69 à 78) |

| 21 | TVA : déclaration et paiement (SARL, SNC, SCP, SCI hors département 75-92-93-94 et SARL des départements 75-92-93-94, dont le numéro SIREN commence par 79 à 99) |

| 23 | TVA : déclaration et paiement (SA et SAS immatriculées dans les départements 75-92-93-94, dont le numéro SIREN commence par 00 à 74) |

| 24 | TVA : déclaration et paiement (SA, SAS pour les sociétés immatriculées hors département 75- 92-93-94 et pour les sociétés immatriculées dans les départements 75-92-93-94, dont le numéro SIREN commence par 75 à 99) |

| 31 | Déclaration de résultats : dépôt en fonction de la date de la clôture Taxe annuelle sur les salaires : à payer le 31 janvier TVA : déclaration de régularisation si régime réel simplifié) |

💡 Bon à savoir : si la date limite de dépôt ou de paiement tombe un samedi, un dimanche ou un jour férié, elle est reportée au jour ouvrable suivant.

Par exemple, le 15 aout 2024 est un samedi. Les déclarations et versements à faire pour ce jour peuvent être effectués jusqu’au lundi 17 août 2024.

La déclaration de la TVA

Il existe plusieurs types de déclaration de TVA en fonction du régime fiscal applicable à l’entreprise, à savoir :

- Régime de franchise en base

- Régime réel simplifié

- Régime réel normal

Pour en savoir plus sur ces trois régimes et sur les entreprises concernées, consultez notre article dédié à la déclaration de votre TVA.

Le régime de franchise en base

La franchise en base de TVA dispense les entreprises concernées de l’obligation de déclarer et de régler la TVA sur les biens ou les services qu’elles commercialisent. Il n’y a donc aucune déclaration de TVA à réaliser avec ce régime.

Le régime réel simplifié

Avec le régime réel simplifié, la TVA doit être payée en trois fois :

- En juillet de l’année N, versement d’un premier acompte représentant 55% de la taxe due l’année précédente

- En décembre de l’année N, versement d’un deuxième acompte représentant 40% de la taxe due l’année précédente

- Le 3ème mois suivant la clôture de l’exercice comptable, versement du solde de la TVA due

Pour chacun des deux acomptes, la date limite de versement est fixée :

- Au 16 du mois pour les entreprises individuelles dont le nom de l’exploitant commence par les lettres allant de A à H.

- Au 19 du mois pour les autres, ainsi que pour les SARL, SCP, SNC et SCI immatriculées dans les départements 75-92-93-94, dont le numéro SIREN commence par 00 à 68

- Au 20 du mois pour les SARL, SCP, SNC et SCI immatriculées dans les départements 75-92-93-94, dont le numéro SIREN commence par 69 à 78

- Au 21 du mois pour les SARL, SCP, SNC, SCI immatriculées dans les départements 75-92-93-94, dont le numéro SIREN commence par 79 à 99 et pour toutes les SARL, SCP, SNC, SCI des autres départements

- Au 23 du mois pour les SA et SAS immatriculées dans les départements 75-92-93-94, dont le numéro SIREN commence par 00 à 74

- Au 24 du mois pour les SA et SAS immatriculées dans les départements 75-92-93-94, dont le numéro SIREN commence par 75 à 99 et pour toutes celles immatriculées dans les autres départements

Une fois les deux acomptes versés, une déclaration annuelle est établie, déposée et payée le dernier jour du 3ème mois qui suit la clôture de l’exercice comptable.

👉 Par exemple :

- Pour les clôtures au 31 décembre 2023, la date limite est fixé au 3 mai 2024.

- Si l’entreprise clôture son bilan au 31 mars 2024, la déclaration annuelle de TVA doit être déposée avant le 30 juin 2024.

Le régime réel normal

Avec le régime réel normal, la périodicité de déclaration est généralement mensuelle. Cependant, il est possible d’opter pour une déclaration trimestrielle si le montant de la TVA due annuellement est inférieure à 4 000 €.

Les dates limites de versement sont fixées aux dates suivantes :

- Au 16 du mois pour les entreprises individuelles dont le nom de l’exploitant commence par les lettres allant de A à H.

- Au 19 du mois pour les autres, ainsi que pour les SARL, SCP, SNC et SCI immatriculées dans les départements 75-92-93-94, dont le numéro SIREN commence par 00 à 68

- Au 20 du mois pour les SARL, SCP, SNC et SCI immatriculées dans les départements 75-92-93-94, dont le numéro SIREN commence par 69 à 78

- Au 21 du mois pour les SARL, SCP, SNC et SCI immatriculées dans les départements 75-92-93-94, dont le numéro SIREN commence par 79 à 99 et toutes les SARL, SCP, SNC et SCI des autres départements

- Au 23 du mois pour les SA et SAS immatriculées dans les départements 75-92-93-94, dont le numéro SIREN commence par 00 à 74

- Au 24 du mois pour les SA et SAS immatriculées dans les départements 75-92-93-94, dont le numéro SIREN commence par 75 à 99 et toutes celles immatriculées dans les autres départements

💡 Bon à savoir : Les exploitants agricoles peuvent être assujettis à la TVA selon le régime réel simplifié de l’agriculture (RSA), soit obligatoirement en fonction de leurs recettes, soit sur option. Avec ce régime particulier, il est possible d’opter pour le dépôt d’une déclaration mensuelle ou trimestrielle, à la place d’une déclaration annuelle de TVA.

La déclaration de résultats

Pour les entreprises soumises à l'impôt sur les sociétés

La déclaration de résultats (qui doit se faire via le formulaire CERFA 2065 et annexes) doit être déposée aux dates suivantes :

- Pour les exercices clos au 31 décembre 2023, la déclaration de résultats doit être déposée avant le 3 mai 2024.

- Pour les autres clôtures d’exercice, cette déclaration doit être déposée dans les 90 jours qui suivent la clôture de l’exercice. Par exemple, pour un exercice clos le 29 février 2024, la déclaration doit être déposées avant le 31 mai 2024.

💡 Bon à savoir : Les entreprises qui déposent leur déclaration de résultats via un système de téléprocédure disposent d’un délai supplémentaire de 15 jours calendaires.

Pour les entreprises soumises à l'impôt sur le revenu

Les entreprises soumises à l’impôt sur le revenu disposent d’un délai courant jusqu’au 3 mai 2024 pour déposer leur déclaration de résultats, quelle que soit la date d’arrêté de leurs comptes au cours de l’année 2023.

💡 Bon à savoir : Les entreprises soumises à l’impôt sur le revenu sont les entreprises relevant des Bénéfices Industriels et Commerciaux (BIC, CERFA 2031 et annexes), des Bénéfices Agricole (BA, CERFA 2139 et annexes), des Bénéfices non Commerciaux (BNC, CERFA 2035 et annexes), les Sociétés Civiles Immobilières (SCI, CERFA 2071 et annexes), les Sociétés Civiles de Moyens (SCM, CERFA 2036 et annexes).

La déclaration d'impôt sur les sociétés

Les sociétés soumises à l’impôt sur les sociétés doivent verser 4 acomptes d’impôt à date fixe :

- Le 15 mars

- Le 15 juin

- Le 15 septembre

- Le 15 décembre

Les entreprises peuvent être dispensées de verser des acomptes si le montant de l’impôt sur les sociétés dû au titre de l’exercice antérieur est inférieur à 3 000 €. Dans ce cas, le paiement du solde de régularisation intervient le 15 du mois qui suit la date de dépôt de la déclaration.

👉 Par exemple, si la date de clôture du bilan est au 30 juin 2024, le paiement du solde de l’impôt sur les sociétés doit intervenir au plus tard le 15 octobre 2024.

Les autres déclarations professionnelles

Prélèvement à la source, cotisation sur la valeur ajoutée des entreprises (CVAE), taxe sur les salaires… votre entreprise est soumise à plusieurs déclarations professionnelles obligatoires :

⚠️ A noter : Cette liste n’est pas exhaustive.

Le prélèvement à la source

Le prélèvement à la source sur les salaires du personnel

Cet impôt collecté par l’entreprise sur les salaires payés doit être versé :

- Au 5 du mois suivant le versement du salaire pour les entreprises de plus de 50 salariés

- Au 15 du mois suivant le versement du salaire pour les entreprises de moins de 50 salariés.

Le prélèvement à la source sur les distributions de dividendes aux associés (personnes physiques)

Les entreprises qui versent des dividendes à leurs associés (personnes physiques) doivent, avant le 15 du mois qui suit la mise en paiement dividendes, effectuer une déclaration et verser le prélèvement à la source et/ou le prélèvement forfaitaire unique associés à ces dividendes.

La CVAE

En ce qui concerne la CVAE, deux acomptes sont exigibles si le montant de l’impôt dû au titre de l’exercice antérieur est inférieur à 3 000 €.

Les dates de versement de ces acomptes sont les suivantes :

- 1er acompte au 15 juin

- 2ème acompte au 15 septembre

Le solde de régularisation est exigible au 3 mai 2024 pour les exercices clos en 2023.

La taxe sur les salaires

Les entreprises qui ne sont pas assujetties, ou que partiellement assujetties à la TVA, sont redevables de la taxe sur les salaires si elles emploient du personnel. Cette taxe est payable soit :

- Au mois (date d’exigibilité fixée au 15 du mois suivant)

- Au trimestre (date d’exigibilité fixée au 15 du mois suivant la fin du trimestre civil)

- A l’année (date d’exigibilité fixée au 31 janvier de l’année suivante

La taxe à l'essieu et la taxe sur les véhicules de société

Les entreprises qui disposent de véhicules lourds ou de véhicules de tourisme doivent payer :

- La taxe à l’essieu sur les véhicules lourds

- La Taxe sur les Véhicules de Société (TVS) sur les véhicules de tourisme

Ces taxes sont à déclarer en complément de la déclaration de TVA relative aux opérations du mois de décembre (donc en janvier de l’année suivante). La date limite de paiement est fixée à la même date que celle du paiement de la TVA.

Les déclarations de revenus personnelles

La déclaration de revenus personnelle de l’entrepreneur ou du dirigeant doit être établie de manière dématérialisée. La date limite de dépôt en 2024 est fixée :

- Au 25 mai 2024 pour les résidents des départements de 1 à 19

- Au 1er juin 2024 pour les résidents des départements de 20 à 54

- Au 8 juin 2024 pour les départements de 5 à 976.

Pour les bénéficiaires de la tolérance d’un dépôt papier, la date limite est fixée au 22 mai 2024.

💡 Bon à savoir : Les acomptes de prélèvement à la source peuvent être modulés avant le 10 mois pour un effet le mois suivant.

Téléchargez notre document de synthèse sur le calendrier des obligations comptables en 2024 :

Nos experts-comptables vous accompagnent dans la gestion de vos obligations comptables.

Découvrez notre accompagnement en gestion comptable