25.04.22

(mis à jour le 29.10.25)

La cession d’une entreprise peut être réalisée par différentes opérations. Il peut s’agir de la cession des éléments d’un fonds de commerce, d’une patientèle, d’une branche d’activité, et de cession de titres (parts sociales et actions d’entreprise) détenues soit en propre soit au travers d’une Holding.

Lorsque la cession porte sur des participations détenues par des personnes physiques, les plus-values réalisées sur la cession de titres sont soumises à l’impôt sur le revenu et aux prélèvements sociaux. Il vous faut donc les inclure lors de votre déclaration de revenus. Le choix du mode d’imposition, flat tax (PFU) ou barème progressif, a alors un impact direct sur le montant de l’impôt à payer.

Quel principe d’imposition choisir entre la flat tax et le barème progressif ? Qu’est-ce que l’abattement de droit commun ? Qu’est-ce que l’abattement renforcé ?

Dans cet article, nos juristes implid vous expliquent les différents types d’imposition applicables, pour vous aider dans vos démarches de cession de titres.

Découvrez notre accompagnement en cession de titres

Cession de titres : quel principe d’imposition choisir entre la flat tax et barème progressif ?

Le choix du régime d'imposition de vos plus-values mobilières peut avoir un impact significatif sur votre fiscalité. Deux options s'offrent à vous, chacune présentant des avantages selon votre situation personnelle.

1ère possibilité : la flat tax ou Prélèvement Forfaitaire Unique (PFU)

Depuis le 1er janvier 2018, les plus-values sont soumises de plein droit au Prélèvement Forfaitaire Unique (PFU), communément appelé « flat tax », à hauteur de :

- 12,8 % d’impôt sur le revenu ;

- 17,2 % de prélèvements sociaux.

Cette option est souvent avantageuse pour les dirigeants ayant des revenus élevés et ne bénéficiant pas d’abattement.

2ème possibilité : le barème progressif de l’impôt sur le revenu

Vous pouvez opter lors de votre déclaration pour le barème progressif si celui-ci s’avère plus favorable au regard de votre situation et de l’ensemble de vos revenus.

Dans ce cas, la plus-value est intégrée à vos autres revenus et imposée selon votre tranche marginale d’imposition.

La plus-value sera soumise aux prélèvements sociaux à hauteur de 17,2 %. Cependant, si vous optez pour le barème progressif, la part de la CSG (Contribution Sociale Généralisée) est déductible.

Ce régime est généralement plus avantageux pour les personnes dont la tranche d’imposition est basse et/ou qui ont conservé leurs titres sur une longue période.

Pour optimiser votre imposition et déterminer le régime le plus avantageux, n’hésitez pas à réaliser une simulation comparative chaque année avec nos experts.

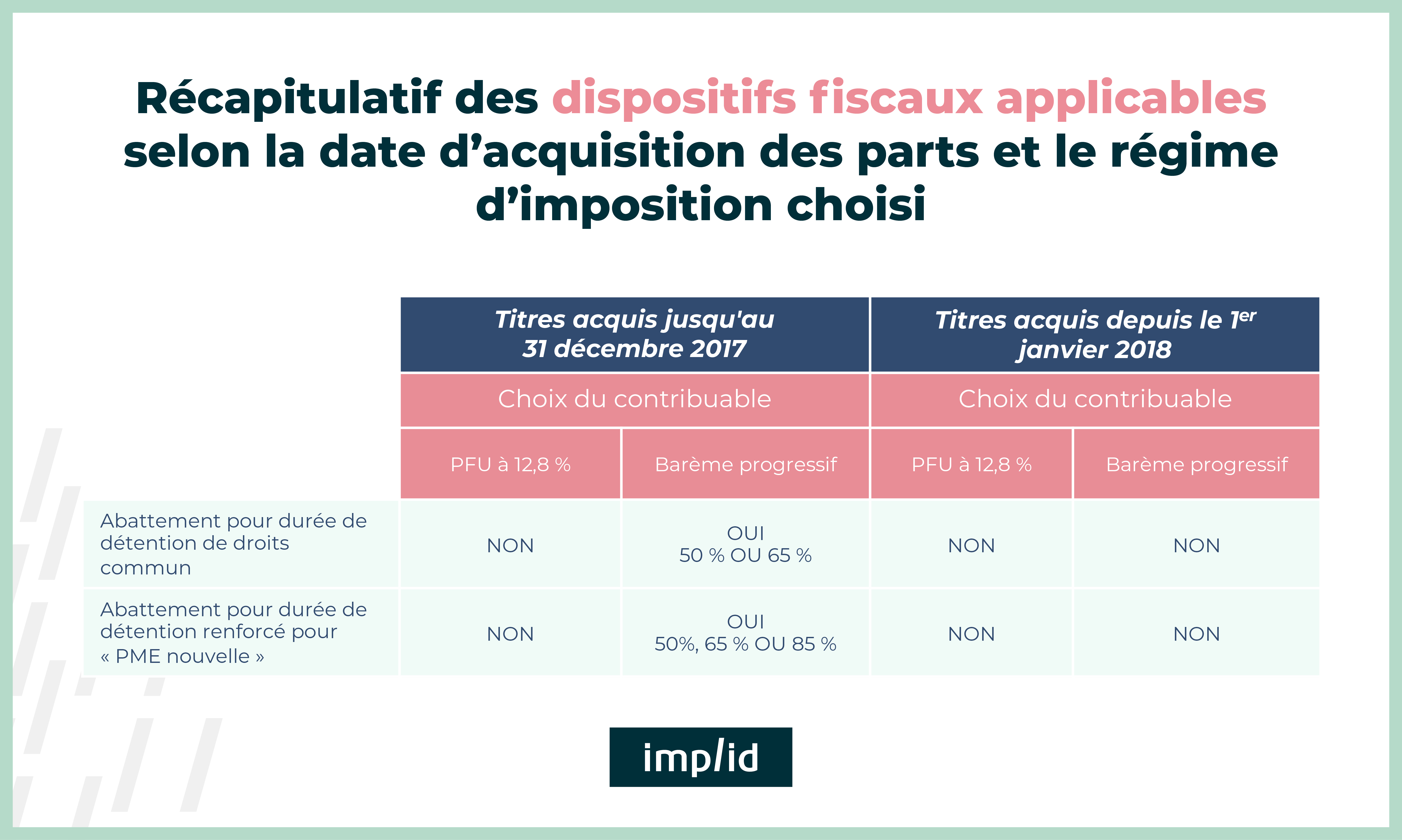

Zoom sur le barème progressif et les abattements

Lorsque vous optez pour le barème progressif, vous pouvez bénéficier des abattements pour durée de détention pour les participations ou actions de société acquises jusqu’au 31 décembre 2017. Ces abattements permettent de réduire la base imposable de votre plus-value.

1. L’abattement de droit commun :

Le taux de l’abattement de droit commun qui s’applique à la plus-value réalisée lors de la cession dépend de la durée pendant laquelle vous avez détenu vos parts sociales ou actions :

- 50% lorsque les parts ou actions de société sont détenus depuis au moins 2 ans et moins de 8 ans ;

- 65% lorsque les parts ou actions de société sont détenus depuis au moins 8 ans.

2. L'abattement "renforcé" pour les titres de "PME nouvelle" :

Sous certaines conditions plus strictes, les titres de PME de moins de 10 ans à la date de souscription ou d’acquisition des titres cédés, peuvent bénéficier d’un abattement renforcé allant jusqu’à 85%, selon la durée de détention des titres :

- 50% lorsque les parts ou actions de société sont détenues depuis au moins 1 an et moins de 4 ans ;

- 65% lorsque les parts ou actions de société sont détenues depuis au moins 4 ans et moins de 8 ans ;

- 85% lorsque les parts ou actions de société sont détenues depuis au moins 8 ans.

Zoom sur le cas de départ à la retraite d’un dirigeant

Lorsqu’un dirigeant cède ses titres de société dans le cadre de son départ à la retraite, la fiscalité applicable peut être allégée sous certaines conditions (pas de durée de détention) :

- Abattement spécifique fixe de 500 000 € sur les gains nets issus de la cession. Cet abattement s’applique que vous optiez pour le barème progressif ou pour le prélèvement forfaitaire unique (flat tax à 12,8 %).

⚠️ Attention : il n’est pas cumulable avec les abattements pour durée de détention.

- Option pour le barème progressif : la plus-value peut, sous certaines conditions, être considérée comme un revenu exceptionnel. Dans ce cas, le montant imposable peut sous conditions bénéficier du régime du quotient qui permet de répartir ce revenu exceptionnel sur plusieurs années et donc d’adoucir l’imposition de la plus-value.

💡Bon à savoir : Si votre foyer fiscal est assujetti à l’impôt sur le revenu et que votre revenu fiscal de référence dépasse certains seuils, une contribution exceptionnelle sur les hauts revenus (CEHR) peut s’ajouter à votre impôt.

Cette taxe supplémentaire s’applique notamment aux contribuables percevant des revenus très élevés et peut augmenter la fiscalité de la plus-value réalisée lors de la cession de titres.

👉La fiscalité liée à la cession de votre entreprise ou de vos parts sociales est un sujet complexe qui nécessite une analyse personnalisée de votre situation. Entre le choix du régime d'imposition (flat tax ou barème progressif), les abattements pour durée de détention, et les dispositifs spécifiques comme l'abattement pour départ à la retraite, les leviers d'optimisation sont nombreux.

Chaque cession est unique et doit être anticipée suffisamment en amont pour identifier la stratégie fiscale la plus avantageuse. N'oubliez pas que la date à laquelle vous avez acquis vos parts, votre statut de dirigeant et votre niveau global de revenus sont autant de paramètres qui influenceront le montant final de votre imposition.

Nos conseillers juridiques vous accompagnent et sécurisent la transmission de vos titres de société ou de fonds de commerce

Foire aux questions pratiques

- Puis-je changer d'option chaque année entre flat tax et barème progressif ?

-

Oui, absolument. Vous devez faire ce choix chaque année lors de votre déclaration de revenus en cochant (ou non) la case 2OP. L'option pour le barème progressif n'est pas reportée automatiquement d'une année sur l'autre. Il est donc recommandé de refaire une simulation annuellement pour identifier l'option la plus avantageuse selon l'évolution de vos revenus.

- Puis-je bénéficier d'un avantage fiscal si je cède mes titres lors de mon départ à la retraite ?

-

Oui, en tant que dirigeant partant à la retraite, vous pouvez bénéficier d'un abattement fixe de 500 000 € sur la plus-value de cession de vos participations, sous conditions strictes. Cet avantage est applicable que vous choisissiez la flat tax ou le barème progressif, mais il n'est pas cumulable avec les abattements pour durée de détention. C'est un dispositif particulièrement avantageux pour accompagner la transmission d'entreprise.

- Qu'est-ce que la contribution exceptionnelle sur les hauts revenus et suis-je concerné ?

-

La contribution exceptionnelle sur les hauts revenus (CEHR) est un impôt supplémentaire qui peut s'ajouter à l'imposition de votre plus-value si votre revenu fiscal de référence dépasse certains seuils (250 000 € pour une personne seule, 500 000 € pour un couple). Son taux varie de 3% à 4% selon les montants. Cette contribution peut impacter significativement la fiscalité d'une cession importante de titres et doit être anticipée dans vos simulations.